无需额外申请!通过右侧链接开户并填入专属推广码 GDC2M,就能自动享有酷汇返佣网返佣服务

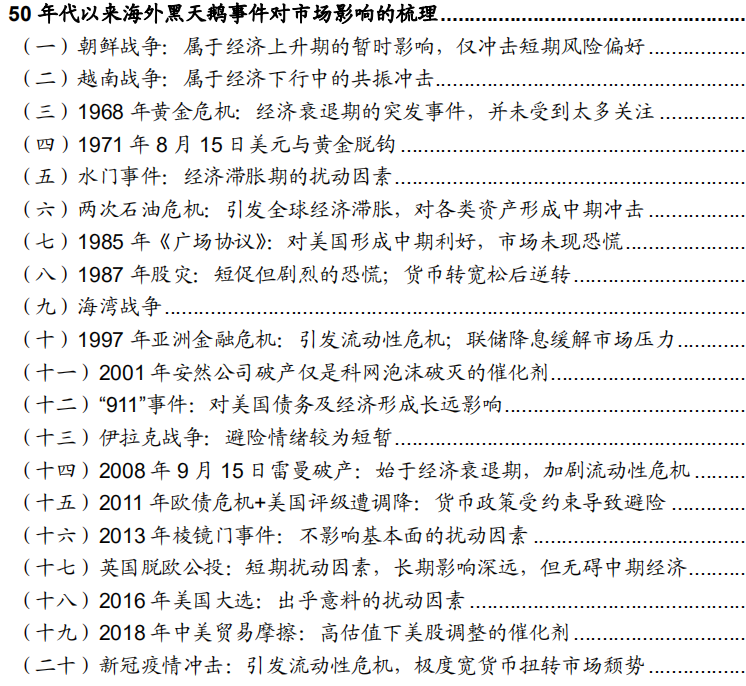

| 我们知道,黑天鹅事件(亦即重大突发性事件)会引发市场的剧烈波动,于押错的一方固然是风险事件,但于押中的一方却是暴利事件。那么,有没有办法去提前捕捉或者事后从容应对这种黑天鹅事件呢? 为了寻求这种方法,我梳理了20起50年代以来全球的黑天鹅事件,希望能够找出其中的规律,这20起黑天鹅事件参见下表:

通过分析黑天鹅事件后各类资产的反应,我发现可以把黑天鹅事件归结为六种: 第一、嵌套在更大的基本面下以至于被市场忽略。 比如“黄金危机”、“水门事件”、“棱镜门事件”等。这些事件可能是孤立的、也可能是某些宏观背景下的产物,也出乎市场意料,但因其嵌套在某些更大的宏观背景下而被忽视。此类突发性事件一般不引发流动性风险,因此即便出现在经济下行期也不会对基本面产生更大打击(但不排除存在长期影响,比如黄金危机)。 第二、市场波动极大,但并未导致风险资产实质性、持续下跌。 比如英国脱欧公投(对英国也存在长期影响,但短期影响并不持续)、2016年美国大选等。该类事件仅是超出市场预期,可能存在长期影响,但并不影响随后一段时间的经济基本面。这种突发性事件并不影响各类资产运行趋势,但会在事件发生前后加剧市场波动,也可能带来很多资产的交易性买点。 第三、突发性事件推动风险资产出现急跌但调整时间较短。 比如各种短期地缘风险,朝鲜战争;又比如1987年股灾、2018年Q4美国股灾等。 该类事件仅影响短期市场风险偏好,或者因某类资产估值过高导致阶段性调整,而该类事件并不会引发经济基本面的变化,并且往往发生在经济复苏甚至过热阶段。一旦风险事件结束,或者货币政策放松,态势对于市场的影响就将结束。

第四、突发性事件触发风险资产持续调整,甚至带来趋势性影响。 这类事件往往发生在经济晚周期或者衰退期,触发经济由晚周期向衰退期切换或者加剧经济衰退程度。比如越南战争、石油危机以及当前的疫情冲击。 第五、突发性事件诱发了流动性危机,可能触发风险资产的持续调整。 比如长期资本破产、雷曼破产以及当下桥水riskparity策略失效,其实分别是亚洲金融危机、次贷危机以及疫情及超低油价冲击下的结果,但由于上述金融机构或其创立的金融产品体量较大,因此触发了市场流动性风险。总体而言,该类事件往往发生于“某种经济金融环境下滋生了某种交易模式,该模式不断放大、而金融环境红利被不断吞噬的临界点”。以Riskparity策略为例,QE推动的无风险利率回落及金融资产估值上行是其诞生及发展的重要背景,目前无风险利率降至极值水平,股债同向双杀令该策略失效并引发了市场流动性风险。 第六、关键的长期转折点性事件。 比如“1971年8月15日美元与黄金脱钩”、石油危机、《广场协议》、911事件、“欧债危机”、“英国脱欧公投”等。但该类事件对于资产价格的影响存在极大差异,要看对哪些国家有利、有害,或者对全球有利、有害。

这样一划分,结论就看清晰了:黑天鹅事件本身只是扰动因素,因为这些突发性事件本身并不会对原有商品大趋势造成逆转冲击。但这一过程中各类资产振幅必然加剧,其对市场的影响甚至超出了我们日常意识中的极限,在极度恐慌下市场会快速抛售风险资产、形成避险情绪,但又很快回归理性逢低买入风险资产。 说得通俗一点,也就是黑天鹅事件固然在开始的时候造成了蹦极行情,但其后随着时间的推移,其影响力逐渐消失,市场再度回归到原有的趋势上。 有了这一个结论,我们应对黑天鹅事件就有迹可循: 1、黑天鹅事件中如果是空仓的,那么就可顺从黑天鹅事件发生前的方向,随着时间推移可逐步战略建仓,提前布局未来的回归行情。 2、黑天鹅事件中如果是满仓押中方向的,那么应该在黑天鹅事件发生两天内果断获利兑现离场。 3、黑天鹅事件中如果是满仓押错方向的,你应该在每张单设置止损位,那么这个时候你一开始就会被自动止损,等于是空仓了。然后开始重复第1点的操作即可。 |